Quels sont les plafonds pour un crédit consommation ?

Le plafond d’un crédit à la consommation ne se résume pas à un simple montant maximum. Quand on parle de plafond, il faut en réalité prendre en compte plusieurs limites : le montant, la durée, l’âge… mais aussi (et surtout) votre capacité d'emprunt, et donc d’endettement. Ces plafonds existent pour une raison simple : éviter le surendettement et encadrer les pratiques des organismes de crédit, car en France, le cadre est clairement défini, notamment sous l’impulsion d’acteurs comme la Banque de France, mais chaque banque commerciale applique aussi ses propres critères. Résultat : il est facile de s’y perdre. Dans cet article, on va voir concrètement les différents plafonds à connaître et ce qu’ils impliquent pour vous.

Dans cet article :

- Quel est le plafond légal d'un crédit consommation ?

- Quelle est la durée maximale d'un crédit conso ?

- Existe-t-il un plafond d'âge pour emprunter ?

- Le taux d'endettement : le vrai plafond à connaître

- Plafonds spécifiques en fonction du type de crédit

- FAQ sur les plafonds du crédit conso

Quel est le plafond légal d'un crédit consommation ?

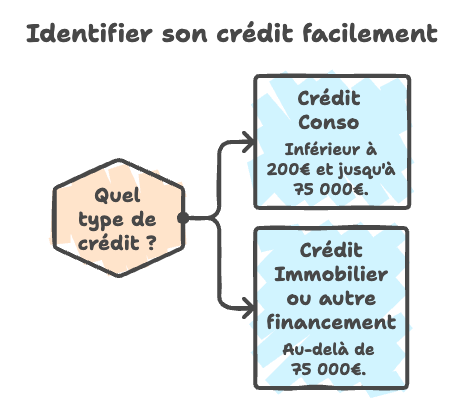

En France : le plafond légal d’un crédit à la consommation est fixé à 75 000 €.

C’est une règle claire du Code de la consommation :

- En dessous de 200 € et jusqu’à 75 000 €, on parle bien de crédit conso.

- Au-delà de 75 000€, on bascule vers un crédit immobilier ou un autre type de financement.

Dans ce seuil compris entre 200 et 75 000€, on inclut les crédits affectés et le crédit renouvelable.

À l'inverse sont exclus : les crédits immobiliers, les crédits professionnels et certains financements spécifiques (comme les découverts importants)

Donc concrètement, si votre projet dépasse 75 000 euros, vous ne pourrez pas passer par un crédit à la consommation classique...

Faites très attention : ce plafond est une limite légale, pas une promesse ! Dans les faits, les banques admettent rarement des prêts avec ce plafond maximum. Votre capacité réelle dépendra surtout de vos revenus, de vos charges et de votre profil emprunteur.

Peut-on dépasser le plafond ?

Non, les plafonds légaux ne peuvent pas être dépassés en France.

Par exemple, le fonctionnement d'un crédit à la conso empêche de solliciter une somme supérieure à 75 000 euros. C’est une limite fixée par la loi, et tous les organismes de crédit doivent s’y conformer, sans aucune exception possible.

En revanche, dans la pratique, il existe quelques nuances.

Par exemple, il est possible de cumuler plusieurs crédits à la consommation, tant que votre situation financière reste saine.

On peut aussi passer sur un autre type de financement, le cas le plus fréquent est si votre besoin dépasse 75 000 euros, dans ce cas-là, les banques vont vous orienter vers un crédit immobilier (même pour certains gros travaux).

Dernier point, il est possible d'envisager une solution de rachat, via le regroupement de crédits : vous fusionnez plusieurs prêts en un seul, avec une mensualité adaptée, vraiment utile pour retrouver de la lisibilité… mais pas magique.

Quelle est la durée maximale d'un crédit conso ?

Il n’existe pas une seule durée maximale universelle, mais plutôt des pratiques qui varient selon le type de crédit et selon l’organisme.

Dans la majorité des cas, un crédit à la consommation s’étale entre 12 et 84 mois (soit jusqu’à 7 ans). Certains établissements peuvent aller plus loin, jusqu’à 120 mois (10 ans), mais cela reste plus rare.

Les facteurs qui influencent la durée du prêt à la consommation

Le premier critère qui joue est évidemment le type de crédit : un prêt personnel ou un crédit auto pourra aller plus loin qu’un crédit renouvelable, qui reste plus court et flexible.

Ensuite, c'est le montant emprunté, plus le montant est élevé, plus la durée peut être longue pour garder des mensualités acceptables !

Et enfin, tout un tas de petits facteurs qui vous concernent : votre profil, vos revenus, votre stabilité financière, votre âge… Tous ces éléments sont pris en compte par les banques ajustent la durée pour limiter le risque.

Ce qu’il faut retenir

La durée maximale, ce n’est pas juste une limite technique. C’est surtout un levier d’équilibre entre mensualité et coût total du crédit.

Une durée longue implique des mensualités plus faibles, mais un crédit plus cher. Une durée courte demande un effort mensuel plus important, mais réduit le coût global !

Autrement dit, même si vous pouvez étaler votre crédit sur plusieurs années, ce n’est pas toujours le choix le plus intéressant financièrement...

Existe-t-il un plafond d'âge pour emprunter ?

Non, il n’existe pas de plafond d’âge légal strict pour souscrire un crédit à la consommation.

En théorie, vous pouvez donc emprunter à tout âge, à n'importe quel moment. Mais dans la pratique, les choses sont un peu différentes... Car ce sont les banques qui fixent leurs propres limites, et elles raisonnent surtout en termes de risque (comme toujours dans le monde des établissements financiers).

La plupart du temps, ce n’est même pas l’âge au moment de la souscription qui pose problème, mais l’âge à la fin du crédit : beaucoup d’établissements exigent que le prêt soit remboursé avant un certain seuil, généralement situé entre 75 et 85 ans.

Au-delà de ce seuil, le risque de non-remboursement devient trop élevé : les banques ne sont pas sûres de votre capacité de paiement et commencent à devenir frileuses.

Concrètement : plus vous empruntez tard, plus la durée proposée dans l'offre de prêt sera courte.

Le rôle de l'assurance emprunteur

Un autre élément clé entre en jeu : l’assurance emprunteur.

Elle devient plus coûteuse avec l’âge, voire même plus difficile à obtenir après un certain seuil (lorsque vous êtes jugés "trop âgé" par l'établissement. Le problème c'est que sans assurance, il est très rare, si ce n'est impossible, qu’une banque accepte de prêter, surtout pour des montants élevés.

Rassurez-vous, il est toujours possible d’emprunter en étant senior, bien entendu, mais les conditions seront bien plus strictes : montant réduit, durée plus courte, analyse plus poussée de votre situation financière... L'idée est de vraiment limiter le risque pour la banque.

Le taux d'endettement : le vrai plafond à connaître

Le vrai plafond d’un crédit à la consommation n’est ni le montant, ni la durée, ni l’âge... C’est votre taux d’endettement.

Pourquoi ?

Tout simplement car c'est cette donnée que les banques regardent en priorité pour décider si, premièrement vous pouvez emprunter, deuxièmement quel montant vous pouvez débloquer à la signature du contrat.

Comment ça fonctionne ?

Dans la majorité des cas, la règle est assez simple : vous ne devez pas dépasser 35 % de vos revenus consacrés au remboursement de vos crédits. On vous recommande de lire notre article complet si vous voulez comprendre le calcul du taux d'endettement.

Prenons un exemple pour être plus clair : si vous gagnez 2 000 euros nets par mois, vos mensualités de crédits ne devraient pas dépasser environ 700 € (2 000 x 0,35 = 700€).

Mais attention on vous l'a dit, ce chiffre est simplement une boussole, car dans la pratique, les banques vont plus loin : elles regardent toujours qu’on appelle le reste à vivre, c’est-à-dire l’argent qu’il vous reste une fois toutes vos charges payées.

De ce fait, deux personnes avec le même taux d’endettement (autour des 30% admettons) peuvent avoir des retours de la banque concernant leurs demandes de prêts très différentes selon leur niveau de revenus et donc leur reste à vivre.

C’est pour ça que ce plafond est à la fois simple et trompeur.

Vous pouvez tout à fait être sous les 35 % et être refusé, comme vous pouvez parfois légèrement les dépasser si votre profil est solide (revenus élevés, stabilité, épargne) et réussir à vous faire accorder le crédit !

Au final, tout se joue sur un équilibre : vos revenus, vos charges, votre stabilité et votre capacité réelle à effectuer le remboursement sans vous mettre en difficulté.

Plafond spécifique en fonction du type de crédit

Si on creuse un peu, on se rend compte que tous les crédits à la consommation n’ont pas exactement les mêmes plafonds !

Et oui, même si la limite globale reste fixée à 75 000 euros, chaque type de crédit est un contrat différent et a ses propres usages et donc ses propres limites.

Plafond du crédit renouvelable

Le crédit renouvelable (ou crédit revolving selon le terme employé par l'établissement de crédit) est très souvent celui avec les plafonds les plus bas.

Les montants proposés tournent autour de 500 € à 6 000 €, parfois jusqu’à 10 000 € selon les profils.

Avec le crédit renouvelable la logique est simple : c’est un crédit facile d’accès, mais aussi, logiquement, plus risqué ! De ce fait, les organismes sont contraints de limiter volontairement les montants pour éviter les dérives et l'augmentation du risque.

Plafond du crédit auto

Pour un crédit auto, le plafond dépend directement du véhicule que vous financez.

Dans les faits, vous pouvez aller jusqu’à la limite légale des 75 000 €, mais la majorité des crédits auto se situent plutôt entre 5 000 € et 30 000 €.

Ce type de crédit est souvent mieux encadré et accordé plus facilement, car il est ce qu'on appelle un crédit “affecté” à un achat précis, ce qui rassure les banques : elles savent à quoi vont servir les fonds.

Plafond du prêt personnel

Enfin, le prêt personnel est celui qui offre le plus de liberté.

Vous pouvez l’utiliser pour quasiment n’importe quel projet, sans justificatif d’utilisation. Et côté plafond, on reste encore sur la limite classique des 75 000 euros.

Mais encore une fois, dans la réalité, peu d’emprunteurs atteignent ce maximum, il faut un profil très solide pour réussir à débloquer pareil montant.

FAQ sur les plafonds du crédit conso

Quel est le montant maximum d’un crédit à la consommation ?

Le plafond légal est fixé à 75 000 euros. En dessous de ce seuil, vous êtes bien dans le cadre du crédit conso. Au-delà, on bascule généralement vers un autre type de financement, souvent immobilier.

Peut-on cumuler plusieurs crédits à la consommation ?

Oui, c’est tout à fait possible. En revanche, vous devez rester dans un niveau d’endettement acceptable. C’est là que les banques deviennent plus strictes, notamment pour éviter les situations de surendettement.

Existe-t-il un âge maximum pour emprunter ?

Il n’y a pas de limite légale stricte. En pratique, les banques imposent souvent que le crédit soit remboursé avant 75 à 85 ans, en fonction des dossiers et de l’assurance.

Peut-on dépasser le plafond de 75 000 € ?

Non, pas dans le cadre d’un crédit à la consommation classique. Si votre besoin est supérieur, vous devrez vous orienter vers un autre type de prêt.

Le plafond d’un crédit à la consommation ne se limite pas à un chiffre unique ! Oui, il existe une limite légale de 75 000 €, mais dans la réalité, ce sont surtout la durée, l’âge et votre taux d’endettement qui vont faire la différence. Et c’est d'ailleurs ce dernier point qui reste le plus déterminant : votre capacité à rembourser sans déséquilibrer votre budget. Autrement dit, le vrai plafond n’est pas fixé par la loi… mais par votre situation financière.

Découvrez nos autres articles sur le même sujet :