Comment obtenir un crédit auto facilement ?

Obtenir un crédit auto est souvent plus compliqué que ce que l'on imagine : taux élevés, absence de garanties et dossiers jugés “insuffisants”, les raisons sont multiples ! Pourtant, dans la réalité, il existe plusieurs leviers simples pour augmenter ses chances d’obtenir un accord rapidement, le tout dans de bonnes conditions. Mais un crédit auto ne se résume pas uniquement à être accepté : le but est aussi d’obtenir un financement cohérent avec votre budget, sans vous mettre en difficulté financière sur plusieurs années. Dans cet article, nous allons vous expliquer comment obtenir un crédit auto facilement, les erreurs à éviter et les bonnes pratiques à connaître avant de signer !

Dans cet article :

- Est-il facile d'obtenir un crédit auto en 2026 ?

- Comment obtenir son crédit auto facilement ?

- Comparer les offres de crédit : l'étape indispensable

- Peut-on obtenir un crédit auto sans CDI ?

- Crédit auto refusé : quelles alternatives ?

- FAQ

Est-il facile d'obtenir un crédit auto en 2026 ?

Oui… À condition de présenter un dossier rassurant.

Car contrairement à un crédit immobilier, le crédit auto reste aujourd’hui l’un des financements les plus accessibles pour les particuliers.

En effet, en dépit de la conjoncture économique actuelle, les banques et organismes spécialisés continuent d’accorder ce type de prêt régulièrement, avant tout parce qu’il s’agit d’un crédit affecté : le financement est directement lié à l’achat d’un véhicule, la banque sait ce que vous allez faire de l'argent et ça change tout dans la perception du risque.

Mais attention : “accessible” ne veut pas dire automatique.

Même pour ce type de crédit (pour une voiture), les établissements financiers vont analyser plusieurs éléments avant d’accepter une demande : vos revenus, votre stabilité professionnelle, votre taux d’endettement et surtout la manière dont vous gérez votre compte bancaire au quotidien !

Bref, vous ne passez pas en dehors des radars même s'il s'agit juste d'un crédit auto...

Les profils qui obtiennent le plus facilement un crédit auto

Sans surprise, certains profils vont inspirer davantage de confiance aux banques, est-ce que vous en faites partie ?

Les profils privilégiés sont les personnes :

- en CDI ou avec des revenus réguliers,

- qui ont peu de crédits en cours,

- qui ont rarement des découverts bancaires,

- qui conservent un reste à vivre confortable après paiement des mensualités.

À l'opposé de cela, les personnes ayant souvent des comptes dans le rouge, des incidents de paiement ou présentant un endettement déjà élevé, là, ça risque d'être plus compliqué pour eux... Même pour un montant relativement faible, les banques seront très frileuses à l'idée de leur accorder un prêt.

L'importance des taux

Les conditions d’emprunt évoluent souvent en France et en Europe et c'est en majeure partie lié aux taux d’intérêt directeurs (gérés par la BCE).

Selon le contexte macro-économique, nous connaissons des périodes plus favorables pour le crédit et donc pour l'obtention d'un crédit auto ! Quand les conditions sont bonnes et que les taux directeurs sont bas, les banques vont faire encore plus d'efforts commerciaux : elles cherchent à attirer de nouveaux clients.

Comment obtenir son crédit auto facilement ?

Dans la majorité des cas, obtenir un crédit auto dépend moins du montant demandé que de la qualité globale de votre dossier.

C'est-à-dire ?

Ça signifie que même avec des revenus corrects, certains détails vont rassurer… ou au contraire inquiéter un organisme prêteur.

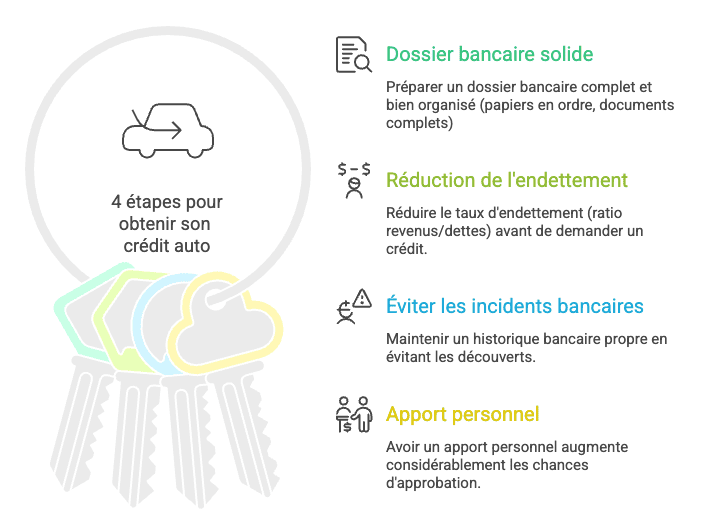

On vous liste les 4 bonnes pratiques à mettre en place pour augmenter de façon significative vos chances d’acceptation pour un crédit voiture.

1 - Préparer un dossier bancaire solide

C’est très souvent le point le plus sous-estimé.

Vous avez sans doute compris qu'avant d’accorder un crédit auto, les banques analysent votre situation financière dans son ensemble, et plus votre dossier est clair, complet et cohérent, plus la validation peut être rapide.

En général, les établissements bancaires ou de prêts demandent :

- Une pièce d’identité,

- Des justificatifs de revenus,

- Un justificatif de domicile,

- Vos derniers relevés bancaires.

Cette faculté que vous aurez à présenter dès le premier entretien tous ces documents va témoigner de votre préparation et donc de votre sérieux : en face de vous, le banquier constatera qu'il traite le dossier d'une personne assidue, déterminée à l'idée de débloquer son prêt auto.

2 - Réduire son taux d’endettement avant la demande

Le taux d’endettement reste l’un des critères les plus importants : plus qu'une bonne présentation c'est surtout le critère technique qui permet de valider (ou non) la demande.

Si une grande partie de vos revenus sert déjà à rembourser des crédits, la banque va considérer qu’un nouveau prêt représente un risque supplémentaire et la demande d'emprunt pour votre voiture sera donc refusée.

Avant de faire toute demande, il y a quelques bonnes pratiques à suivre si jamais vous n'êtes pas encore à 100% au top d'un point de vue dossier de crédit :

- Solder un petit prêt en cours,

- Éviter les paiements fractionnés accumulés,

- Réduire certaines dépenses fixes.

Même si ça reste anecdotique de votre côté, pensez à le faire : c'est toujours un signal positif que l'établissement de crédit pourra observer.

3 - Éviter les découverts et incidents bancaires

Les relevés bancaires sont toujours demandés et toujours analysés, même pour un crédit auto !

On en a déjà parlé : si vous êtes familiers avec les découverts fréquents, les rejets de prélèvements ou que vous avez tendance à dépenser sans compter dans des postes de dépenses jugés non indispensables, vous pouvez envoyer un très mauvais signal... Même avec un bon salaire !

Quelques mois avant votre demande, vous avez tout intérêt d'essayer de nettoyer votre compte et d'assainir votre budget en stabilisant votre solde, en évitant les dépenses importantes "inutiles" et en renforçant votre épargne de sécurité.

4 - Avoir un apport personnel peut aider

Un apport n’est pas du tout obligatoire pour obtenir un crédit auto, mais il sera forcément un argument en votre faveur.

Même quelques milliers d’euros vont réussir à rassurer l’établissement prêteur, c'est une fois de plus un signal : cela montre votre capacité à construire de l'épargne et réduit le montant à financer puisque vous aurez déjà une base de capital pour financer votre automobile.

Comparer les offres de crédit : l'étape indispensable

Beaucoup de futurs acquéreurs de véhicules acceptent la première offre de crédit proposée par leur banque ou leur concessionnaire, sans prendre le temps de se demander (et surtout d'analyser) s'ils ne peuvent pas obtenir mieux.

Et c'est une erreur ! En quelques minutes de comparaison il est possible de trouver un meilleur prêt pour l'achat de votre voiture, si ce n'est le meilleur, et d’économiser plusieurs centaines, voire plusieurs milliers d’euros sur le coût total du crédit...

Cette affirmation est encore plus vraie en 2026 et le contexte économique : avec les écarts de taux actuels, comparer est devenu indispensable avant de s’engager.

Utiliser un comparateur pour trouver le meilleur taux

C'est une information que vous devez comprendre impérativement : deux crédits auto pour un même montant et une même durée ne vont pas forcément coûter le même tarif : loin de là ! Vous pouvez vous retrouver avec des mensualités très différentes selon l’établissement choisi.

Comment c'est possible ?

C'est l'aspect commercial qui joue : certaines banques cherchent à attirer de nouveaux clients avec des taux agressifs (comprenez attrayants et bas), tandis que d’autres appliquent des conditions beaucoup moins avantageuses avec un coût du crédit très élevé...

Résultat : pour un même véhicule, vous pouvez parfois payer bien plus cher sans réellement vous en rendre compte au moment de la signature !

Utiliser un comparateur pour avoir une vision plus claire

Comparer plusieurs offres de crédit pour l'achat de votre voiture permet surtout de prendre du recul avant de signer ! Quand on parle d'obtenir une vision plus claire, c'est surtout d'obtenir les informations clés.

Ces informations clés vous allez les trouver en :

- Visualisant les taux proposés,

- Comparant les mensualités,

- Estimant le coût global du crédit,

- Ou encore en vérifiant les conditions de remboursement.

Les comparateurs c'est aussi un bon moyen d’éviter certaines offres peu compétitives proposées directement en concession, par le vendeur du véhicule, où la rapidité de finalisation du contrat peut prendre le dessus sur l’optimisation du financement... En tant que client vous pouvez être si pressé de finaliser la vente pour obtenir le véhicule que vous vous engagez sans savoir si le crédit que vous avez souscrit est réellement intéressant ou non.

Utiliser un comparateur pour faire une simulation

Avec les comparateurs, vous aurez bien évidemment la possibilité de réaliser une simulation de prêt auto, ce qu'on vous recommande grandement ! Avec cette simulation vous pourrez déjà évaluer ce que vous pouvez réellement emprunter sans déséquilibrer votre budget.

Vous obtiendrez ainsi rapidement :

- Une estimation des mensualités,

- La durée de remboursement,

- Le coût approximatif du crédit,

- Parfois les taux auxquels vous pourriez prétendre.

Peut-on obtenir un crédit auto sans CDI ?

Bien sûr ! Il est tout à fait possible d’obtenir un crédit auto sans être en CDI. Contrairement à une idée largement répandue : les banques ne regardent pas seulement le type de contrat de travail que vous avez.

Gardez toujours à l'esprit que ce qui compte réellement c'est le risque ! Ce qu’elles cherchent surtout à évaluer, c’est donc votre capacité à rembourser le prêt de manière stable et durable.

Crédit auto en CDD, intérim ou indépendant

Aujourd’hui, de nombreux profils non salariés obtiennent un financement auto via le crédit : Travailleurs indépendants, freelances, intérimaires, personnes en CDD... Ou même jeunes actifs récemment embauchés !

Dans ce type de situation, on fait toujours face à la même analyse, peu importe le contrat de travail les organismes prêteurs vont toujours analyser :

- La régularité des revenus,

- L’ancienneté de l’activité,

- La stabilité bancaire,

- et la capacité d’épargne !

Donc factuellement : si vous êtes un indépendant avec des revenus très stables (ou en progression) depuis plusieurs années, vous allez mécaniquement inspirer davantage confiance à l'organisme prêteur qu'à un salarié en CDI avec des comptes dans le rouge et aucune épargne de côté.

Comment renforcer son dossier sans CDI ?

Si vous n'êtes pas en CDI et qu'en même temps votre situation budgétaire n'est pas optimale, vous avez tout intérêt à d'abord travailler sur votre dossier avant de faire votre demande de prêt auto.

Car oui, l'absence de CDI implique forcément que vous prouviez à la banque que vous êtes, malgré des revenus qui peuvent chuter assez rapidement, votre bonne capacité à rembourser le capital.

Dans ce cas-là, il n'y pas 36 solution, il faut faire un effort différenciant :

- Apporter une somme personnelle,

- Emprunter un montant plus raisonnable,

- Choisir des mensualités adaptées,

- Présenter un co-emprunteur avec une situation stable.

Donc on se répète : travaillez ce dossier et votre situation ! Dans certains cas, attendre quelques mois pour améliorer sa situation financière est clairement la meilleure idée pour obtenir de meilleures conditions et éviter un refus inutile.

Crédit auto refusé : quelles alternatives ?

Si malgré toutes ces bonnes pratiques, votre crédit auto est refusé, ne paniquez pas pour autant : ce refus n'est pas forcément définitif. Dans la majorité de cas, il suffit d'ajuster le tir, et il se peut simplement que le dossier présenté au moment de la demande était jugé trop risqué ou déséquilibré...

Petit tour d'horizon des solutions qui sont à votre disposition pour améliorer vos chances par la suite.

Revoir le montant ou la durée du prêt

Il est probable que le problème ne vient pas de votre situation… Mais simplement du montant demandé.

La banque peut trouver le véhicule trop cher par rapport à vos revenus, entraînant de facto une hausse des mensualités et augmentant le risque perçu par l'établissement !

La solution est assez simple : il vous suffit de réduire légèrement le budget du véhicule ou d'allonger la durée du crédit.

Tout cela dans l'objectif d'obtenir des mensualités plus faibles, un meilleur équilibre financier et finalement un dossier plus rassurant pour l'établissement financier.

Attendre quelques mois pour améliorer son dossier

Deuxième option envisageable : la patience.

Si votre dossier n'était pas assez bon pour la banque, le temps est votre meilleur allié.

Laissez-vous quelques mois sans découvert bancaire, avec à la clé une gestion de vos finances plus saine ou peut-être la fin du remboursement d'un crédit un peu trop pesant sur votre budget ? La correction de ces petits éléments va sensiblement améliorer votre profil auprès des organismes prêteurs.

Étudier la LOA ou le leasing

Si le crédit auto classique n'est pas accepté, vous avez encore le choix de vous tourner vers d'autres solutions de financement : notamment la location avec option d’achat (LOA).

Étant donné que vous n'êtes que locataire au début de l'acquisition du véhicule, vous allez obtenir :

- Des mensualités plus faibles,

- Un changement de véhicule plus régulier,

- L'accès privilégié à certains modèles.

FAQ

Quel salaire pour obtenir un crédit auto ?

Il n’existe pas de salaire minimum précis pour obtenir un crédit auto. Les banques regardent notamment la capacité de remboursement, le taux d’endettement et la stabilité des revenus.

Peut-on obtenir un crédit auto sans apport ?

Oui, de nombreux crédits auto sont accordés sans apport. Mais apporter une somme personnelle permet de rassurer la banque et de réduire le coût total du financement.

Combien de temps faut-il pour obtenir une réponse ?

Certaines réponses peuvent être obtenues en quelques minutes après une simulation en ligne. Pour un dossier complet, le déblocage des fonds prend souvent quelques jours.

Les banques regardent-elles les relevés bancaires ?

Oui, presque systématiquement. Elles analysent notamment les découverts, les dépenses récurrentes et la gestion globale de votre compte bancaire.

Peut-on obtenir un crédit auto avec un petit salaire ?

Oui, à condition que les mensualités restent cohérentes avec son budget. Choisir un véhicule moins cher ou allonger la durée du prêt peut aider à favoriser l'octroi du crédit.

Quel est le meilleur moment pour faire une demande de crédit auto ?

Lorsque votre situation financière est stable et vos comptes bancaires bien tenus. Certaines périodes promotionnelles chez les concessionnaires peuvent aussi être intéressantes.

Obtenir un crédit auto facilement repose surtout sur une bonne préparation ! Il faut construire un dossier propre : revenus stables et gestion bancaire saine restent les éléments les plus importants aux yeux des organismes prêteurs. Avant de signer, prenez également le temps de comparer plusieurs offres et de simuler différentes mensualités. Quelques points de taux ou une durée mal choisie peuvent fortement impacter le coût total de votre financement... Gardez en tête qu’un crédit auto doit rester adapté à votre budget sur le long terme.