Comment obtenir un crédit consommation sans justificatif ?

Vous cherchez à obtenir un crédit consommation sans justificatif et vous vous demandez comment ça fonctionne réellement et s’il est vraiment possible d’emprunter sans devoir présenter vos revenus ? Ce type de prêt existe bel et bien, mais derrière l’appellation « sans justificatif », certaines règles et obligations subsistent, et elles ne sont pas toujours bien comprises. On vous explique tout dans cet article.

Dans cet article :

- Qu'entend-on par crédit sans justificatif ?

- Les justificatifs que les banques demandent quand même

- Qui peut avoir le droit à un crédit sans justificatif ?

- Les 5 étapes pour faire sa demande de crédit sans justificatif

- Alternatives au crédit sans justificatif (si vous n'y avez pas droit)

Qu'entend-on par crédit consommation sans justificatif ?

Par définition, un crédit consommation sans justificatif n'est ni plus ni moins qu'un prêt personnel non affecté.

Ce type de crédit vous permet de débloquer (auprès du prêteur) une somme d’argent que vous pouvez utiliser librement, sans avoir à fournir quelconque facture, devis ou preuve d’achat.

Quand on dit "librement" c'est réellement libre : qu'il s'agisse de l'achat d'une nouvelle voiture, de travaux à réaliser dans votre domicile ou d'une envie de voyage, tout est possible !

Les dépenses professionnelles doivent être obligatoirement réalisées via un emprunt pro, impossible de bénéficier des conditions d'un crédit particulier.

Le crédit consommation sans justificatif convient particulièrement aux personnes qui souhaitent financer plusieurs besoins en même temps ou garder une part de flexibilité sur leur projet. Il offre une plus grande liberté d’utilisation de l’argent, mais implique généralement un taux d’intérêt plus élevé que les prêts affectés, car l’établissement prend davantage de risques. C’est pourquoi il est essentiel d’évaluer votre budget et votre taux d’endettement avant de vous engager.

À lire : c'est quoi un crédit à la consommation ?

Les justificatifs que les banques demandent quand même à l'emprunteur

Même si le crédit conso est dit sans justificatif, donc sans avoir besoin de prouver l'existence des fonds, ça ne veut pas dire qu'il vous sera accordé sans aucun document.

Dans tous les cas, les établissements sont tenus de vérifier à minima votre identité, votre situation personnelle et bien entendu votre capacité de remboursement.

Ils ne s'imposent pas ces contraintes d'eux même, c'est la loi qui le veut et beaucoup de contrôle ont lieu chaque année auprès des banques (et autres prêteurs), encore plus concernant le crédit consommation sans justificatif, pour vérifier qu'ils respectent ces consignes relatives à la règle KYC : Know Your Customer (Connaître son client).

Ces contrôles, imposés par la réglementation sur le crédit à la consommation, visent à prévenir le surendettement.

Dans la plupart des cas, vous devrez fournir au minimum :

- Une pièce d’identité en cours de validité

- Un justificatif de domicile récent

- Un relevé d’identité bancaire (RIB)

Ces 3 documents constituent donc la base de toute demande de prêt, c'est une certitude qu'ils vous seront demandés. Vous pouvez déjà les réunir si vous cherchez à contracter un prêt. 😉

Ensuite, selon le montant que vous voulez emprunter et votre profil (maximum 75 000 € dans le cadre d'un crédit conso), d'autres justificatifs peuvent être exigés par la banque, notamment pour évaluer la stabilité de vos revenus mais aussi votre niveau d'endettement actuel, s'il y en a un.

Quelles peuvent être ces pièces ?

Il peut s’agir de bulletins de salaire, d’un avis d’imposition, de relevés bancaires récents ou d’une attestation d’employeur... Ça varie d'un établissement à l'autre, vous pouvez essayer de vérifier cela avant de contracter le prêt sur le site internet ou en consultant les conditions générales de vente.

Concernant les indépendants, ils réclament souvent 1 à 2 ans d'exercice fiscal avant de considérer un prêt possible.

L’objectif est toujours le même : s’assurer que l’emprunt reste compatible avec votre situation financière et ne constitue pas un trop gros risque pour la banque.

C’est une étape vraiment incontournable, même pour un crédit « sans justificatif d’utilisation ». Mais comme nous l'avons dit, d’un organisme à l’autre, le niveau d’exigence documentaire varie, dans le doute attendez-vous toujours à devoir fournir un minimum d’informations pour maximiser les chances de validation.

Qui peut avoir le droit à un crédit sans justificatif ?

Vous l'avez compris, les banques et établissements de prêts se fichent de la nature du projet pour lequel vous souhaitez emprunter dans le cadre d'un crédit conso sans justificatif. La seule chose qui leur importe c'est la solidité de votre situation financière.

Comme toujours avec les prêts, ce qu'ils vont faire c'est jauger votre capacité à à rembourser le prêt et établir un niveau de risque associé à votre profil d'emprunteur.

Les critères d'éligibilité indispensables

Alors qu'est-ce qui est véritablement regardé ? Plusieurs conditions de base indispensables le sont !

Pour avoir le droit avoir à un crédit conso sans justificatif vous devez :

- Être majeur,

- Avoir votre résidence fiscale dans le pays correspondant à la demande (vous devez résider en France si vous faites la demande à un établissement français),

- Justifier l'état actif de votre compte bancaire (en clair que ce dernier n'est pas en sommeil mais reçoit et dépense de l'argent de façon régulière),

- Justifier la non présence de votre profil dans les fichés à la Banque de France (FICP ou FCC).

Les critères secondaires

S'ils sont secondaires (car non-vérifié par la plupart des établissements) ils seront toujours un avantage supplémentaire à votre compte si jamais l'établissement à un doute sur votre solvabilité.

Pour ces critères d'éligibilité on parle de :

- Votre situation professionnelle (CDI, CDD, temps partiel...)

- La régularité de vos ressources.

- La cohérence globale de votre budget

On s'attarde sur ce dernier point car c'est LE facteur décisif s'il est scruté par le prêteurs : charges mensuelles, crédits en cours, composition du foyer, gestion des comptes bancaires...

Les 5 étapes pour faire sa demande de crédit sans justificatif

Allez, on rentre dans le côté pratique et on vous explique concrètement quelles sont les différentes étapes à suivre pour faire une demande de crédit consommation sans justificatif.

Étape 1 : comparer les offres en ligne

La première étape c'est d'abord de découvrir le marché !

Pour ça, rien de plus simple : allez sur internet et comparez chaque offre de prêt disponible.

Les taux, les frais, la durée de remboursement, le montant maximum, les conditions d'acceptation... Jetez un oeil à tous ces critères et éliminez d'office les propositions qui ne vous conviennent pas (celles que vous allez trouver trop chères ou peu avantageuses).

Si vous le pouvez, réalisez une simulation sur le plus de sites possibles (la plupart ont des simulateurs gratuits) pour obtenir une estimation du coût total du prêt et affiner encore plus votre sélection !

Étape 2 : préparer son dossier

Deuxième étape : préparez les justificatifs nécessaires pour soumettre un dossier emprunteur impeccable :

- Pièce d’identité,

- Justificatif de domicile,

- RIB,

- Justificatifs de revenus ou relevés bancaires (si demandés).

Étape 3 : remplir sa demande

Vous pouvez ensuite remplir votre demande en ligne en renseignant votre situation personnelle, professionnelle, financière... Et en fournissant tous vos documents.

À l’issue de cette étape, c'est assez rapide et vous recevez généralement une réponse de principe en quelques jours.

Si dans la foulée, votre dossier est accepté, l’organisme vous transmet une offre de crédit détaillant le TAEG (Taux Annuel Effectif Global), la durée, le montant des mensualités et le coût total du prêt. Vérifiez bien qu'il y a toutes ces informations.

Étape 4 : signer (et vérifier !) le contrat

On arrive au bout ! Si vous y parvenez, il ne reste qu'un petit détail à vérifier, qui à toutefois son importance.

Avant de signer l'offre de prêt, prenez le temps de lire attentivement le contrat.

Vérifiez aussi tous les point-clés du contrat que nous avons cités :

- Délai de rétractation,

- Les conditions de remboursement anticipé,

- La présence d'une assurance ou non,

- Les éventuels frais annexes.

Une fois l’offre de prêt signée et le délai légal écoulé, les fonds sont versés sur votre compte bancaire, souvent sous quelques jours.

Félicitations, tout est en place et vous pouvez maintenant utiliser les fonds du crédit pour votre projet !

Alternatives au crédit sans justificatif (si vous n'y avez pas droit)

Si malheureusement votre demande de crédit consommation sans justificatif est refusée, cela ne signifie pas pour autant qu’aucune autre solution de financement n’est possible.

Dans un premier temps, ce qu'il faut faire c'est comprendre la raison du refus. Les organismes peuvent rejeter un dossier emprunteur pour différentes raisons : revenus jugés insuffisants, taux d’endettement trop élevé, situation professionnelle instable ou historique bancaire défavorable... Vous pouvez en demander la raison !

Une fois que vous connaissez la raison, il est plus facile d'envisager des alternatives adaptées, ou vous aurez plus de chances d'être accepté.

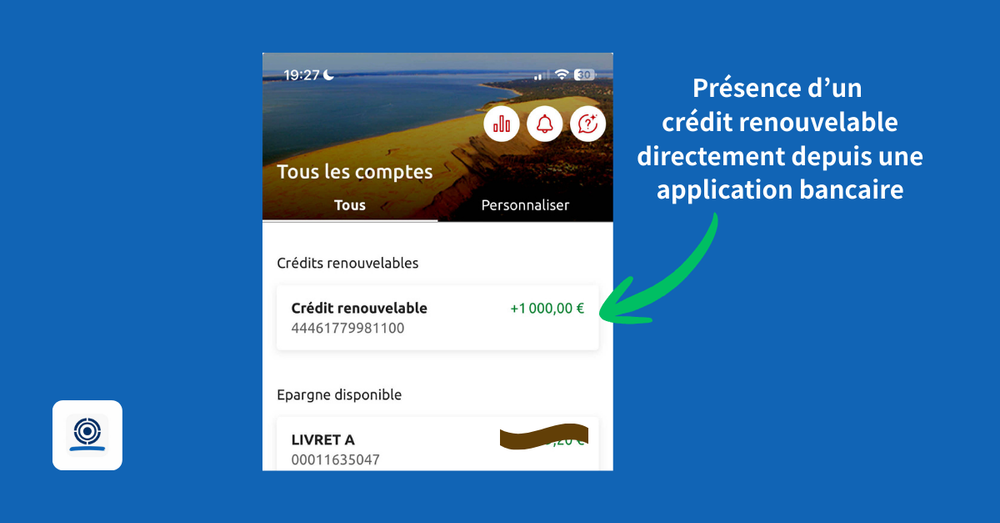

Crédit renouvelable

Le crédit renouvelable fait partie des options fréquemment proposées aux personnes n'ayant pas pu obtenir de crédit conso sans justificatif.

Le crédit renouvelable est tout simplement une réserve d’argent rattachée à un compte courant, qui peut être utilisée librement, très souvent sans aucun justificatif d’utilisation des fonds.

Souvent, vous disposez d'un crédit renouvelable directement depuis votre application bancaire, jetez-y un oeil !

Donc c'est une alternative permettant une grande flexibilité mais... Qui présente un coût plus élevé que la majorité des autres crédits conso : en effet le TAEG associé est souvent assez élevé. Si vous optez pour le crédit renouvelable, vérifiez bien le taux, le nombre de mensualités et donc le coût total de l'opération.

Micro-crédit personnel

Le micro-crédit personnel est une autre alternative intéressante si le crédit conso sans justificatif est difficile à obtenir.

Pensé pour les personnes en situation financière fragile, ce crédit personnel assez permissif (les conditions d'accès sont souples) étant donné que les montants empruntables sont plus limités.

Ré-évaluer son projet

Enfin, si aucune de ces options n'est acceptée, tout n'est pas terminé pour autant !

Ce qu'on vous recommande de faire c'est avant tout de repenser votre projet dans sa globalité : si on vous a fermé les portes de chacune de ces alternatives c'est qu'il y a une incohérence ou un risque trop important dans votre demande.

Il devient alors pertinent de repartir à zéro pour réévaluer le projet de financement avant de reformuler une demande !

Réduire le montant emprunté, allonger la durée de remboursement, améliorer la gestion du compte bancaire... Autant de solutions qui peuvent augmenter sensiblement vos chances d’acceptation ultérieure.

Dans certains cas extrêmes, différer la demande de quelques mois est la solution la plus crédible : ça permet de consolider votre situation financière avant de repartir à la recherche d'un crédit aux conditions qui resteront acceptable sans mettre en péril votre budget.

Le crédit consommation sans justificatif offre une réelle souplesse d’utilisation des fonds et est une sérieuse option si vous souhaitez financer plusieurs besoins à la fois ou conserver une part de confidentialité sur votre projet. Cependant, même s’il ne nécessite pas de justificatif d’achat, il reste soumis à des vérifications financières et à des conditions d’éligibilité strictes... Avant de vous engager, prenez le temps de comparer les offres, d’évaluer votre capacité de remboursement et d’analyser le coût total du crédit. Un financement adapté à votre budget et à votre situation reste toujours la meilleure option sur le long terme !

Découvrez nos autres articles sur le même thème :