Crédit à la consommation : c'est quoi ?

Le crédit à la consommation est l’un des crédits les plus utilisés en France, mais aussi l’un des plus mal compris ! Il permet de financer un achat ou une dépense sans avoir à toucher immédiatement à son épargne, tout en remboursant progressivement des mensualités. Voiture, travaux, équipement du quotidien ou imprévu : ce type de crédit peut répondre à de nombreux besoins, encore faut-il bien comprendre son fonctionnement... Dans cet article, on vous explique simplement comment fonctionne le crédit à la consommation et dans quel cas il peut être réellement utile !

Dans cet article :

- Crédit à la consommation : c'est quoi exactement ?

- Les différents type de crédit conso

- Comment ça marche un crédit conso ?

- Quelles sont les conditions pour obtenir un crédit à la consommation ?

- Avantages & inconvénients d'un crédit conso

- Crédit conso : est-ce vraiment une bonne idée pour vous ?

- FAQ

Crédit à la consommation : c'est quoi exactement ?

Un crédit à la consommation est une forme de prêt accordé pour financer tout ce qui touche aux dépenses courantes, dans un quotidien.

Concrètement, il vous permet d’emprunter une somme d’argent pour acheter un produit, un service ou faire face à un besoin précis, puis de rembourser progressivement via des mensualités.

En vérité, la raison invoquée pour souscrire importe peu : la plupart des établissements de prêts ne demandent pas de justifier la raison du crédit, tant que le montant reste raisonnable. Bien évidemment cela peut différer d'un établissement à l'autre.

À propos du montant, ce type de crédit concerne généralement des sommes comprises entre 200 € et 75 000 €, avec une durée de remboursement étalée sur plusieurs mois ou années.

D'ailleurs, contrairement à un crédit immobilier, le crédit à la consommation est beaucoup plus rapide à obtenir et souvent plus simple. En revanche, il est plus coûteux en intérêts (via le fameux TAEG) : c'est-à-dire qu'au bout du compte, le coût total du crédit à la conso est plus important que via les autres types de crédits.

Gardez donc en tête que le crédit conso s’adresse à des projets de court ou moyen terme... Toujours à condition de bien maîtriser son budget et sa capacité de remboursement.

Les différents types de crédit à la consommation

Dans la famille des crédits à la consommation, il existe plusieurs formes !

Toutes ne répondent pas aux mêmes usages et ont des niveaux de flexibilité différents. Avant de souscrire à quelconque contrat, il faut d'abord bien faire la différence entre les différents crédits conso qui s'offrent à vous.

Vous trouverez un résumé rapide des différents types de crédits conso avec ce tableau récapitulatif.

| Caractéristiques | Prêt personnel | Crédit affecté | Crédit renouvelable |

|---|---|---|---|

| Principe | Crédit non affecté. | Crédit lié à un achat précis. | Réserve d’argent réutilisable. |

| Utilisation | Libre, sans justificatif. | Limitée au projet financé. | Libre dans la limite du plafond. |

| Taux d’intérêt | Moyen à élevé. | Généralement plus bas. | Souvent élevé. |

| Remboursement | Mensualités fixes. | Mensualités fixes. | Mensualités variables. |

| Niveau de risque | Modéré (si budget maîtrisé). | Faible à modéré. | Élevé en cas de mauvaise gestion. |

Le prêt personnel

Le prêt personnel est le type de crédit conso le plus répandu sur le marché.

On parle d'un crédit non affecté, on parle d'un crédit consommation sans justificatif, c'est-à-dire que vous n’avez pas à prouver l’utilisation des fonds, une fois la somme transférée sur votre compte vous pouvez l'utiliser à votre convenance.

Concrètement ça veut dire qu'à partir du moment où la somme est définie à l’avance et que vous la remboursez sur une durée connue, avec des mensualités fixes, le prêteur n'a pas de regard sur votre utilisation du capital.

C’est clairement une solution simple si vous avez un besoin d'argent rapide ! D'ailleurs, le prêt personnel est souvent utilisé pour financer de petits besoins qui nécessitent de petits montants (équipement, voyage, besoin de trésorerie...).

En contrepartie, le taux est plus élevé que pour un crédit affecté : c'est normal, l’organisme prêteur prend davantage de risques en ne connaissant pas la raison pour laquelle vous empruntez cet argent.

Le crédit affecté

À l'inverse du prêt personnel, le crédit affecté est lié à un achat précis.

L'organisme prêteur sait exactement pour quelle raison il vous octroie cette somme d'argent et il l'a d'ailleurs validé en interne, afin d'être sûr que ce risque n'est pas trop important.

Les fonds ne peuvent être utilisés que pour ce projet et rien d'autre. Bien souvent, il est impossible d'utiliser l'argent pour autre chose puisque votre prêteur va réclamer des preuves, via un justificatif, que l'argent à bien été utilisé pour la raison que vous avez invoqué.

Le principal avantage du crédit affecté réside dans la protection de l’emprunteur : si l’achat est annulé ou non réalisé, le crédit l’est aussi !

Le crédit renouvelable (ou revolving)

Moins connu et répandu en France, le crédit renouvelable est très démocratisé aux États-Unis.

Comment ça marche ?

L'organisme prêteur met à votre disposition une réserve d’argent réutilisable au fur et à mesure des remboursements.

Souvent proposé par les banques directement depuis l'application bancaire, vous pouvez décider au moment de payer d'utiliser votre crédit renouvelable pour financer un achat, au lieu d'utiliser votre épargne ou l'argent de votre compte courant.

En France, le crédit renouvelable est très souvent rattaché à une carte de crédit, même si ce n'est pas une condition sine qua none (vous pouvez consulter tous les détails techniques sur le site du service public).

En fait, avec le crédit revolving, vous possédez une poche de liquidités qui est sollicitable à n'importe quel moment, pour n'importe quel achat : c'est le type de crédit le plus flexible et simple à débloquer.

Il offre une grande souplesse, mais son fonctionnement cache quelques inconvénients pour l'emprunteur : les taux d’intérêt sont bien plus élevés et les mensualités de remboursement restent faibles, ce qui, in fine, allonge fortement la durée de remboursement.

Crédit consommation : comment ça marche ?

En France, l'octroie d'un crédit à la consommation doit suivre un processus encadré par la loi, conçu avant tout pour protéger l'emprunteur, mais aussi pour limiter le risque du prêteur.

On vous explique comment ça se passe si demain vous devez faire votre demande de crédit.

1 - Demande du crédit

Tout commence logiquement par une demande de crédit auprès d’une banque ou d’un organisme spécialisé.

Pour ouvrir votre dossier et formuler la demande vous devez indiquer le montant souhaité, choisir la durée de remboursement (généralement vous avez le choix entre plusieurs échelles : 6 mois, 1 an, 3 ans...), et bien entendu indiquer le type de prêt (personnel, affecté, renouvelable...)

2 - Analyse du dossier

Suite au dépôt de votre demande, l’établissement prêteur analyse alors votre situation financière : revenus réguliers, charges fixes, situation professionnelle et taux d’endettement.

Rien n'est laissé au hasard pour le prêteur, qui doit absolument avoir une idée du risque qui va peser une fois qu'il vous aura confié son capital.

Si vous voulez connaître votre taux d'endettement, il existe des calculateurs disponibles en libre accès.

3 - Réception de l'offre

Si votre dossier est accepté, bravo ! Dans ce cas-là, vous recevez une offre de crédit détaillée, dans un document complet.

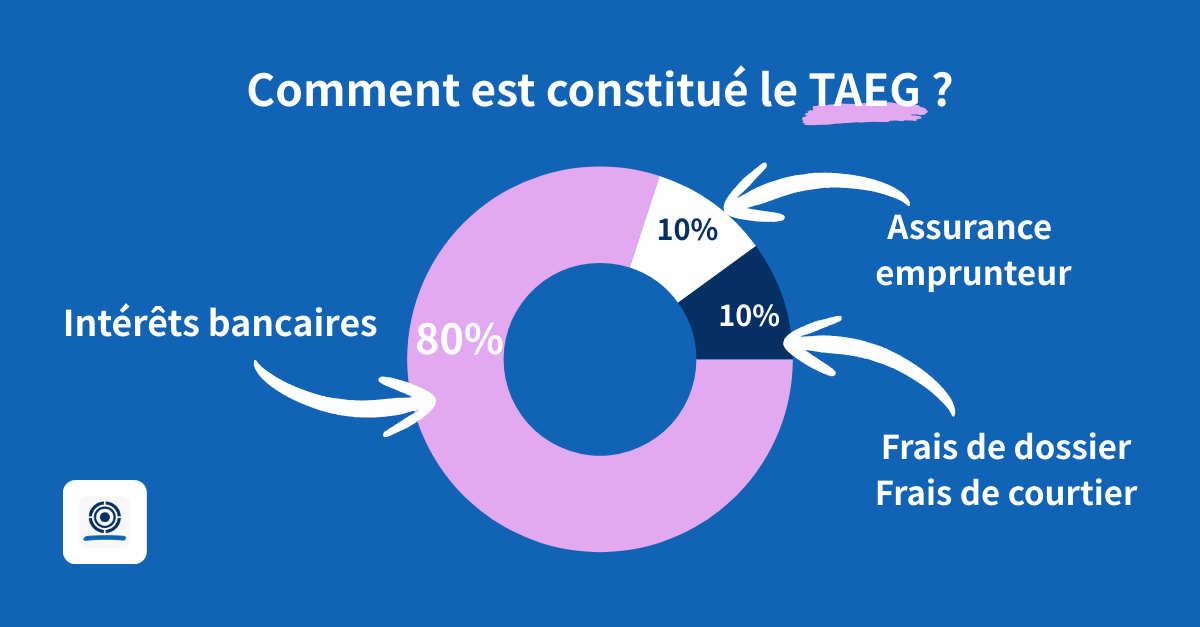

Ce document est essentiel et doit contenir toutes les informations clés en précisant notamment le TAEG (Taux Annuel Effectif Global), c'est-à-dire le taux du prêt qui va déterminer le coût total des intérêts, mais aussi le montant exact des mensualités, la durée du crédit, et les éventuels frais annexes.

4 - Versement des fonds

Après acceptation de l’offre, les fonds sont mis à disposition par l'organisme prêteur, soit directement sur votre compte, soit auprès du vendeur dans le cas d’un crédit affecté (si vous achetez une voiture neuve par exemple, les fonds seront directement versés au concessionnaire).

5 - Remboursement mensuel

Dans la foulée, le remboursement commence !

Tout dépend de la façon dont le contrat a été monté mais bien souvent, il se fait sous la forme de mensualités fixes, donc d'un remboursement mensuel comprenant une part de capital remboursé et une part d’intérêts.

N'oubliez pas que plus la durée de votre prêt est longue, plus le coût total du crédit augmente...

6 - Délai de rétraction & remboursement anticipé

Enfin, bon à savoir, la loi vous accorde un délai de rétractation de 14 jours, durant lequel vous pouvez renoncer sans justification. Ce délai se déclenche à partir du moment où vous signez le contrat, soyez prudents !

Deuxième point à connaître, vous avez la possibilité de rembourser tout ou partie du crédit par anticipation, pratique si vous avez débloquer de l'argent ailleurs et que vous voulez gommer cette ligne de crédit. En revanche, il faut savoir qu'un remboursement anticipé, paradoxalement, comporte des frais.

À lire : quels sont tous les délais pour un crédit à la consommation ?

Quelles sont les conditions pour obtenir un crédit à la consommation ?

Obtenir un crédit à la consommation c'est bien évidemment à la portée de tous, à condition de rentrer dans certains critères établis par les organismes prêteurs.

Souvenez-vous : en vous prêtant de l'argent, l'établissement prend un risque, son objectif est de maîtriser ce risque et de l'équilibrer, en fonction de tous les emprunteurs à qui il va distribuer du capital.

Donc avec ces critères, l’objectif est simple : vérifier que vous êtes en capacité de rembourser le crédit sans mettre en difficulté votre situation financière.

L'analyse des revenus

Le premier critère étudié concerne vos revenus.

Ils doivent être réguliers et suffisamment importants pour couvrir les mensualités du crédit, mais aussi et surtout vos dépenses courantes (l'idée n'est pas de réduire votre train de vie drastiquement au profit des mensualités).

Dans ce sens, il est évident qu'avoir un contrat stable (CDI, fonction publique, revenus récurrents d’indépendant...) est un gros un point favorable, même si d’autres situations peuvent être acceptées, tant qu'elles justifient un revenu régulier !

L'analyse du taux d'endettement

L’organisme va examiner ensuite votre taux d'endettement pour ce crédit conso (comme on vous l'a expliqué dans le paragraphe précédent) et donc jeter un oeil à vos revenus et surtout à la partie qui est consacrée au remboursement de crédits existants.

Vous l'avez compris : plus ce taux est élevé, plus l’accès au crédit devient compliqué ! L’idée de l'organisme est de ne pas vous étouffer en s'assurant que vous allez conserver une marge de manœuvre financière chaque mois, sans difficulté.

Votre historique bancaire est également pris en compte et pas à la légère ! Si vous êtes coutumier des incidents de paiement, de découvert, voire pire : d'un fichage à la banque de France, vous risquez un net refus.

À l’inverse, une gestion saine de vos comptes rassure le prêteur dans sa gestion de risque et va largement favoriser le prêt.

Ce sont toutes ces pièces qui vont permettrent de valider votre profil et l'octroi définitif du crédit.

Les avantages et inconvénients du crédit consommation

Petit tour d'horizon des avantages et inconvénients à connaître avant de souscrire quelconque crédit à la conso.

Les avantages du crédit à la consommation

Le principal avantage du crédit conso c'est bien évidemment la souplesse. Vous pouvez financer un projet, rapidement et simplement, sans avoir à utiliser votre épargne de côté ou à en constituer une.

Deuxième avantage, les démarches sont simples et rapides, avec des délais de réponse courts, contrairement à la plupart des autres crédits. C'est d'ailleurs le type de crédit avec le taux d'acceptation le plus élevé parmi les crédits.

Les inconvénients du crédit à la consommation

En contrepartie, le crédit à la consommation a un coût non négligeable... Car oui : les intérêts mis bout à bout représentent une somme importante, d'autant plus, rappelez-vous, lorsque la durée de remboursement s'allonge. Plus le crédit est étalé dans le temps, plus il devient cher.

Second point, il existe avec le crédit conso un risque de surendettement ! Étant donné que les banques et organismes bancaires accordent plus facilement ce type de crédit, vous pouvez (si l'organisme est peu regardant sur votre situation) vous retrouver à cumuler plusieurs crédits et donc à finir potentiellement surendetté.

Enfin, souscrire un crédit vous engage sur plusieurs mois, voire sur plusieurs années, et si ça paraît acceptable au moment de signer votre contrat de crédit conso, ça devient un véritable frein à tous vos autres projets futurs que vous n'avez pas encore en tête à ce moment-là...

Crédit conso : est-ce vraiment une bonne idée pour vous ?

On l'a vu : le crédit à la consommation est bourré d'avantages et reste super simple à déclencher quand on a un besoin ponctuel de liquidités pour financer l'achat un besoin précis.

On insiste sur ces 2 termes que l'on vient de mettre en italique et en gras :

- Besoin ponctuel

- Besoin précis

D'abord ponctuel car c'est l'objet même d'un crédit : être temporaire. C'est aussi vrai pour le crédit conso que pour tous les autres types de crédits, il doit être activé pour financer quelque chose sur une période donnée.

L'idée même que ce crédit puisse être renouvelé ou instauré de façon régulière est un signal faible : vous ne devez pas vous engager dans des crédits à la consommation s'ils servent à financer un manque de trésorerie récurrente ! Le crédit conso est là pour jouer la roue de secours en cas de besoin.

Et lorsqu'on dit en cas de de besoin, c'est justement en cas de besoin précis et donc justifié :

"Ah, je n'ai plus assez d'argent pour les vacances cette année car j'ai dû payer les études de mon enfant ou engager des travaux pour refaire la cuisine".

Dans ce cas précis, aucun problème.

Si en revanche, vous êtes juste à court de liquidités car vous avez trop dépensé en loisirs ce mois-ci, ça ne suffit pas pour justifier l'ouverture d'un crédit consommation dans le but de payer vos prochaines vacances... Soyez rigoureux.

À défaut, il faut être honnête : il peut être préférable de reporter la dépense et d'attendre d'avoir ce qu'il faut pour la régler avec votre épargne...

FAQ sur le crédit conso

Qu’est-ce qu’un crédit à la consommation exactement ?

Un crédit à la consommation est un prêt destiné à financer des dépenses courantes, hors immobilier. Il permet d’emprunter une somme d’argent pour un projet précis ou non, avec un remboursement étalé dans le temps sous forme de mensualités.

Quelle est la durée maximale d’un crédit à la consommation ?

La durée dépend du montant emprunté et du type de crédit. En pratique, un crédit à la consommation peut s’étendre de quelques mois à plusieurs années, dans la limite légale fixée par la réglementation en vigueur.

Quelle différence entre crédit à la consommation et crédit auto ?

Le crédit auto est une forme de crédit à la consommation dite « affectée ». Il est exclusivement destiné à l’achat d’un véhicule, alors qu’un crédit à la consommation classique peut financer différents types de dépenses.

Peut-on rembourser un crédit à la consommation par anticipation ?

Oui, il est possible de rembourser tout ou partie d’un crédit à la consommation avant son terme. Des frais limités peuvent s’appliquer selon le montant remboursé et la durée restante.

Le crédit renouvelable est-il risqué ?

Le crédit renouvelable n’est pas dangereux en soi, mais il peut devenir coûteux s’il est mal utilisé. Ses taux sont souvent élevés et son fonctionnement peut inciter à prolonger le remboursement, d’où l’importance de rester vigilant.

Un crédit à la consommation impacte-t-il la capacité d’emprunt ?

Oui, un crédit à la consommation augmente votre taux d’endettement. Cela peut réduire votre capacité à obtenir un autre crédit, notamment un crédit immobilier, tant qu’il n’est pas totalement remboursé.

Le crédit à la consommation est un outil intéressant s'il est utilisé de façon intelligente, c'est-à-dire pour financer un besoin ponctuel et justifié ! Soyez prudents avec ce type de prêt : mal utilisé ou sur-utilisé il peut devenir un fardeau sur votre budget et vous contraindre à réduire votre style de vie à cause des remboursements mensuels qu'il implique. Soyez vigilants !

Découvrez nos autres articles sur le même thème :

- Quel crédit consommation pour un interdit bancaire ?

- Crédit à la consommation et assurance chômage : c'est possible ?